Эпоха «сверхдоходностей» на банковском рынке подходит к концу. После рекордных ставок по депозитам в 22% и агрессивной борьбы банков за ликвидность в 2024 году, рынок сбережений вошел в фазу охлаждения. По итогам 2025 года прирост вкладов населения замедлился до 16%, что стало минимумом за последние три года. В условиях снижения ключевой ставки и насыщения рынка банки перестают переплачивать за пассивы, а вкладчики начинают присматриваться к альтернативам.

Вклады сбавили темп

Средства россиян в банках (депозиты, накопительные и расчетные счета) в 2025 году выросли на 16,2% и достигли 67 трлн рублей, свидетельствуют данные ЦБ. Это самый медленный прирост с 2022 года: так, в позапрошлом он составил 27,7%, а в позапозапрошлом — 20,4%. Впрочем, регулятор удовлетворен нынешними темпами розничного фондирования банковской системы.

Ставка по депозитам в рублях — сегодня она вне конкуренции.

«По-прежнему по вкладам сохраняются очень привлекательные ставки, и вкладчики достаточно охотно размещают свои средства на счетах [в кредитных организациях]», — говорила в начале февраля заместитель директора департамента банковского регулирования и аналитики Банка России Анна Горелова (тем не менее, она отмечала, что все большую конкуренцию депозитам составляют облигации).

Действительно, согласно данным регулятора, депозиты в прошлом году оставались одним из самых доходных для граждан инструментов, проигрывая лишь вложениям в золото, некоторым классам корпоративных бондов, а также облигациям федерального займа (ОФЗ).

Ключ к доходности

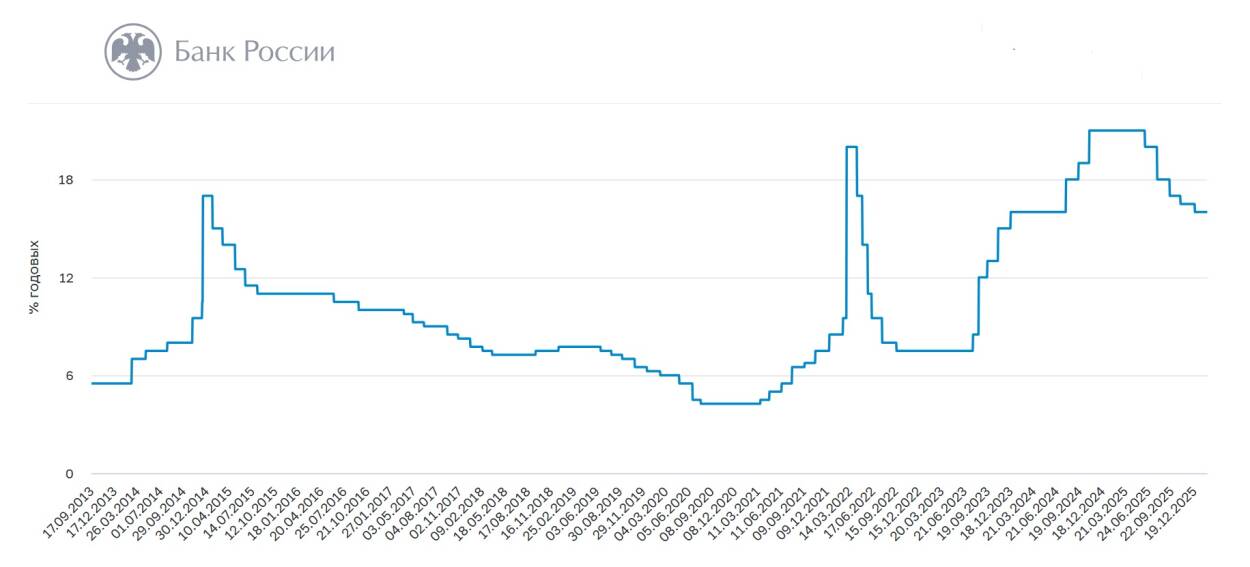

Рост доходности депозитов начался в середине 2023 года с началом цикла повышения ключевой ставки Банком России. Регулятор ужесточал денежно-кредитную политику (ДКП), стремясь сдержать инфляционное давление, для чего предпринимал меры по охлаждению перегретого потребительского спроса и стимулированию сберегательной активности населения.

При очередном повышении ключевой ставки в сентябре 2023 года (в тот раз до 13% годовых) председатель ЦБ Эльвира Набиуллина говорила:

«На депозитном рынке наблюдается переток средств населения с текущих счетов на срочные вклады. Мы ожидаем ускорения этого процесса благодаря дальнейшему повышению привлекательности рублевых сбережений».

Цикл ужесточения ДКП (с небольшой паузой в первой половине 2024 года) продолжился до конца 2024 года, когда в октябре ключевая ставка достигла 21% годовых — рекордного уровня за последнее время. Вслед за удорожанием денег в экономике росла и доходность депозитов.

Пассивная борьба

Но не только повышение «ключа» подталкивало ставки по вкладам вверх. «Быстрый рост кредитного портфеля в 2024 году потребовал от российских банков существенных усилий по обеспечению потребности в ресурсной базе», — писало рейтинговое агентство АКРА. В результате, кредитные организации стремились активно привлечь розничное фондирование.

На это наложился и другой фактор: в 2024 году Банк России начал отменять послабления по нормативу краткосрочной ликвидности (НКЛ).

«Мы о том, что… будем возвращаться и отменять послабления по НКЛ, объявляли загодя, но, к сожалению, не все банки подготовились к этому. Видимо, рассчитывали на то, что мы дадим слабину, как-то им удастся нас уговорить», — рассказывала в октябре 2024 года Эльвира Набиуллина.

Неготовность к мерам регулятора некоторых кредитных организаций привела к тому, что во второй половине 2024 года в банковской системе стал наблюдаться значительный дефицит нормативной ликвидности. Как итог, между игроками рынка развернулась жесткая конкуренция на рынке депозитов, которую еще больше стимулировало вступление в силу в мае 2024 года закона, отменявшего комиссию за денежные переводы между своими счетами в разных банка (me2me-переводы) в сумме до 30 млн рублей.

Процент выше «ключа»

В середине декабря 2024 года наблюдаемый Банком России с июля 2009 года показатель максимальной процентной ставки по вкладам в топ-10 отечественных депозитных банков достиг исторического максимума в 22,3% годовых (близкий уровень в 20,5% этот показатель наблюдался в начале марта 2020 года, впрочем, как писал «Коммерсантъ», отчасти такой уровень объяснялся административными мерами регулятора).

В результате жесткой конкуренции банков за пассивы ставки денежного рынка неоднократно выходили за границы процентного коридора Банка России, а стоимость привлечения клиентских средств, в том числе физических лиц, превышала ключевую ставку.

Индекс средних ставок по трехмесячным вкладам входящего в группу Мосбиржи маркетплейса «Финуслуги» по топ-50 депозитным банкам показывает схожую динамику: во второй половине декабря 2024-го он достиг локального максимума в 22% годовых, по шестимесячным — 22,4%, по годовым — 21,4%.

Ставки остывают

Ситуация начала стабилизироваться в первой половине прошлого года. Несмотря на то, что почти весь этот период ключевая ставка сохранялась на уровне 21% годовых — ЦБ начал ее снижение только в начале июня с шага в 1 процентный пункт (п.п.), — ставки по депозитам уже тогда начали достаточно быстрое снижение. К концу мая индекс трехмесячных вкладов «Финуслуг» опустился до 19,4%, полугодовых — до 19,5%, а годовых — до 18,3%.

Как отмечают эксперты Центра финансовой аналитики Сбербанка, нормализации ситуации в частности способствовало и преодоление банковской системой дефицита нормативной ликвидности, «в том числе благодаря расширению возможностей банков по использованию безотзывных кредитных линий (БКЛ)».

Важную роль также сыграло замедление корпоративного кредитования.

«В первом квартале 2025 года прирост корпоративного кредита свелся к нулю», чему «способствовала как жесткость денежно-кредитных условий (ДКУ), так и ограничения банковского сектора по капиталу».

Впрочем, как указывала в конце апреля 2025 года Эльвира Набиуллина, несмотря на снижение ставок по банковским вкладам, «сберегательная активность граждан сохранялась высокой». «Сейчас реальные, то есть с поправкой на ожидаемую инфляцию, ставки по рублевым вкладам высокие. Вы можете открыть вклад на год под 18–20%, в то время как инфляция в этом году… будет более чем в два раза ниже и дальше продолжит замедляться», — заявляла она уже в июне, объясняя решение снизить ключевую ставку до 20% годовых.

Процент с инерцией

Во втором полугодии ЦБ продолжил снижать ключевую ставку — до конца 2025 года она потеряла еще 4 п. п. При этом отслеживающие ставки по банковским депозитам индексы показывают даже более медленное снижение доходности вкладов: в среднем они опустились лишь на 3,5 п. п.

На фоне смягчения ДКП в некоторые периоды даже наблюдался рост доходностей банковских инструментов.

Воспринимайте это как начало предновогодних предложений с учетом высшей конкуренции и повышенного спроса на сберегательные продукты, который в четвертом квартале каждый год происходит.

Впрочем, скорее, спорадический рост доходностей депозитов даже на фоне снижения ключевой ставки объяснялся не предпраздничной щедростью банков, а увеличением потребности банков в розничном фондировании из-за оживления кредитования по сравнению с слабой динамикой первых шести месяцев 2025 года, — при этом ускорение, прежде всего, со стороны корпоративного кредита, как указывал ЦБ, произошло именно в октябре — ноябре.

Медленные сбережения

Медленные сбережения

Тем не менее, традиционно слабая кредитная динамика начала года, а также ожидание смягчения ДКП и его реализация (в середине февраля регулятор опустил ключевую ставку еще на 0,5 п. п., до 15,5% годовых) позволили банкам в начале 2026 года удешевлять привлекаемое розничное фондирование. Трехмесячный индекс «Финуслуг» опустился до 14%, шестимесячный — до 13,8%, а двенадцатимесячный — и вовсе до 12,7%.

Дальнейшее уменьшение доходностей банковских депозитов на фоне падения ключевой ставки (согласно последнему, февральскому среднесрочному прогнозу ЦБ, средний уровень ключевой ставки по итогам этого года будет на уровне 13,5–14,5% годовых) может привести к еще большему замедлению прироста средств населения в банках.

ВТБ в конце прошлого года прогнозировал, что объем привлеченных банками средств населения по итогам 2026 года вырастет лишь на 11%.

При обсуждении февральского решения по ключевой ставке члены совета директоров Банка России уже указывали на наметившуюся в начале года тенденцию за счет срочных депозитов «притока средств на текущие счета и расширение вложений в альтернативные инструменты накопления, включая облигации и недвижимость».