Я давно набирался смелости купить квартиру в ипотеку: сначала экономично собирал на первый взнос (хотя тогда это были просто нецелевые накопления на всякий случай), потом долго боялся брать на себя столь значительную финансовую нагрузку. Расслаблял еще тот факт, что мне всегда было где жить: да, всегда с кем-то, но тратиться на аренду просто из желания стать более самостоятельным я был не готов. Конечно, это было моей ошибкой.

Первая мысль купить квартиру у меня появилась тогда, когда приличные однушки в спальном районе стоили в районе 5,5 млн рублей. И стоило это сделать уже тогда. Даже при зарплате в 60 тысяч рублей нужно было вкладываться в недвижимость, а не в банковские вклады под 8% годовых. Сейчас такая однушка стоит минимум 9 млн рублей. Ипотека накинет к стоимости примерно еще половину — переплачиваем от 50 до 100 процентов стоимости квартиры, но это все равно того стоит. Впрочем, грустить об упущенных возможностях — не наш метод. Наш вариант — сэкономить и заработать в настоящем.

Ставка или жизнь?

Прежде всего нужно понять, что ставка по кредиту/ипотеке не равна ставке по вкладу. Процент, который начисляется на депозит, может рассчитать даже школьник — к вложенной сумме прибавляем зафиксированную в договоре ставку годовых. Если срок вклада меньше года, то ожидаемую годовую сумму дохода делим на пропорциональное количество частей: 6 месяцев — на 2, 3 месяца — на 4.

Ставка по кредиту работает иначе: процент начисляется на остаток долга каждый отчетный период. Таким образом, ипотечный кредит при кажущейся небольшой ставке в 7,85%, оформленный на 20 лет, из 7 млн рублей долга превращается в 13 млн рублей, а никак не в плюс 550 000 рублей, как может показаться. Как привычно, опираясь на знания по начислению процентов по вкладу, считает подавляющее большинство россиян.

Формула списания ежемесячного платежа также не работает в пользу заемщика: первые годы большая часть платежа уходит на погашение процентов за пользование кредитом, а не на основной долг.

Почему это плохо? Потому что процент начисляется на остаток долга, а чем больше долг, тем больше переплата.

Конечно, на этом можно было бы и закончить, потому что формула есть формула, смириться со 100% переплатой, взять подработку, больше уставать, нервничать, начать срываться на родных и близких, начать пить, принимать разные препараты для поддержания тонуса, потом потерять работу и возможность платить за ипотеку.

Размыкая круг

Не допустить порочной практики можно уменьшая выплату процентов за пользование кредитом в той самой формуле. Нет, это не ошибка. Это вполне рабочий лайфхак.

Мой жизненный принцип — не переплачивать. Если можно сэкономить без потери на качестве, надо использовать любую возможность.

По статистике, 80% россиян погашают ипотеку досрочно, часто делая это не в свою пользу. В стремлении побыстрее избавиться от финансового бремени заемщики уменьшают сумму ежемесячного платежа, а не сокращают срок кредита. При этом многие стараются еще и отложить сбережения на депозит, чтобы «подкопить» на досрочное погашение сумму побольше.

Важно помнить одну очень простую вещь — единственный способ сократить переплату — это досрочное ее погашение с уменьшением срока платежа. Только этот вариант позволит вам потратить на ипотеку в два раза меньше, чем предполагалось при заключении договора. Ни один депозит и инвестиционный инструмент на сегодня не принесут такую прибыль.

Так как формулы расчета у банков разные, воспользуемся методом расчета дохода по депозиту.

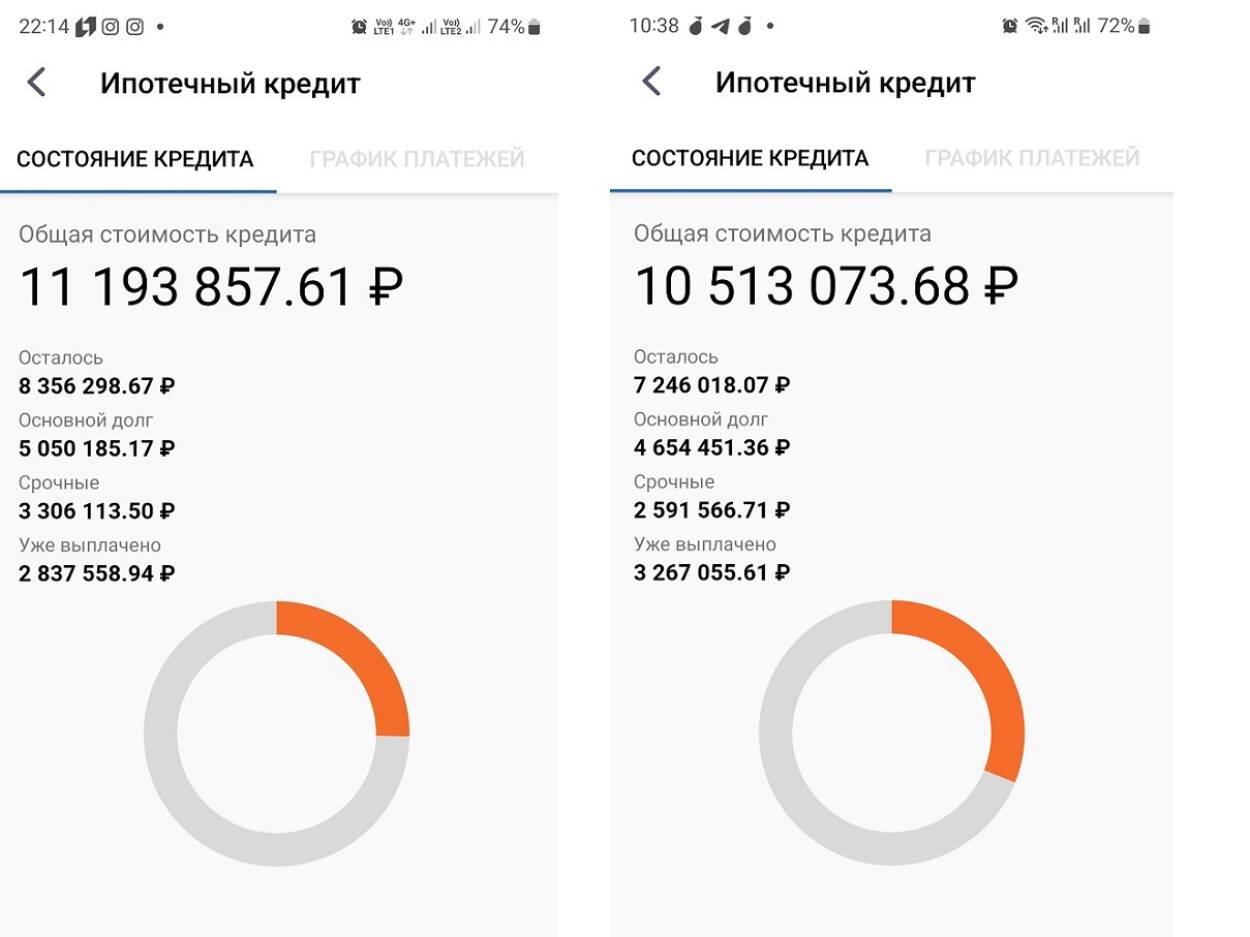

Ниже представлены скрины, на которых в динамике при разных суммах досрочного погашения уменьшается общая стоимость кредита. Чем она меньше, тем больше мы денег сохранили.

Итак, в октябре 2021 года я взял в ипотеку под 7,85% годовых 7 200 000 рублей. По правилам банка погашать досрочно я имею право только раз в месяц в день списания платежа. Общая стоимость кредита тогда была в районе 14 млн рублей (то есть я переплатил бы вдвое, если бы не применял свою схему досрочного погашения), к сожалению, скриншоты тогда я делать не догадался, поэтому покажу примеры этого года.

В феврале 2023 благодаря возврату долга, помимо стандартного ежемесячного платежа, на досрочное погашение было направлено 380 000 руб. Благодаря этому общая стоимость кредита уменьшилась на 680 783, 93 руб. На 79% больше того, что было внесено на досрочное погашение. Это за 1 месяц. Попробуйте пересчитать цифру в процентах на год.

Очевидно, что таких ставок по депозитам в природе не существует.

Посмотрим на пример с цифрой поменьше. Досрочное погашение на 50 500 рублей. Общая стоимость кредита уменьшилась на 69458 руб. Разница между взносом и сэкономленной суммой составила 37%. При досрочном погашении на 5 000 руб. разница между внесенной суммой и сокращением переплаты — 29%.

В динамике можно смотреть на раздел «Осталось», но тогда нужно вычитать и сумму ежемесячного платежа. Также обратите внимание на пункт «Срочные» и на то, как эта величина уменьшается даже при минимальной величине сверхплатежа.

За два года выплаты ипотеки с таким подходом мне удалось не только сократить размер переплаты, но и уменьшить срок кредита с 20 лет до 10 (120 месяцев).

Конечно, иногда у меня были довольно крупные суммы в погашение, потому что заканчивались депозиты, с которых я снимал деньги и пускал их на уменьшение кредита, но были и совсем небольшие. В любом случае, выгода очевидна при любой сумме, уменьшающей срок ипотеки.

Я совсем не отрицаю комбинированный подход с уменьшением размера платежа, он получается не таким эффективным, зато может быть более комфортным для семейного бюджета в текущий момент времени. Никому не навязываю свою схему работы с финансами, в конце концов, каждый решает, как ему ими распоряжаться. Но призываю рассмотреть все варианты, прежде чем сделать такой важный шаг.

P.S. За два года стоимость моей квартиры в новостройке выросла с 8,9 млн рублей до 13,5 млн рублей. С учетом первоначального взноса в 1,7 млн рублей и общей стоимости кредита на сегодня в размере 10 млн рублей (сколько всего я на текущий момент отдаю банку вместо 7,2 млн рублей, которые получил под процент), даже если перестану вносить деньги сверх установленного платежа, я уже заработал 1,8 млн рублей.