По итогам 2025 года Всероссийский союз страховщиков (ВСС) зафиксировал новый исторический максимум: совокупные премии 25 крупнейших игроков, покрывающих практически 100% рынка, достигли 2,3 трлн рублей, увеличившись на 8,7% относительно предыдущего года. За этими цифрами скрывается глубокая структурная перестройка: рынок замедлил темпы, но качественно изменился, нарастив резервы и сделав ставку на инвестиционные продукты в ожидании масштабных налоговых послаблений.

Президент ВСС Евгений Уфимцев назвал достигнутый результат подтверждением востребованности добровольного страхования жизни.

Рассчитываем, что росту сегмента в следующем году в немалой степени будет способствовать принятый в ноябре 2025 года законопроект, устанавливающий новые льготы НДФЛ по договорам долгосрочного страхования жизни, призванные стимулировать заключение таких договоров и обеспечивать тем самым вложение длинных денег в экономику страны.

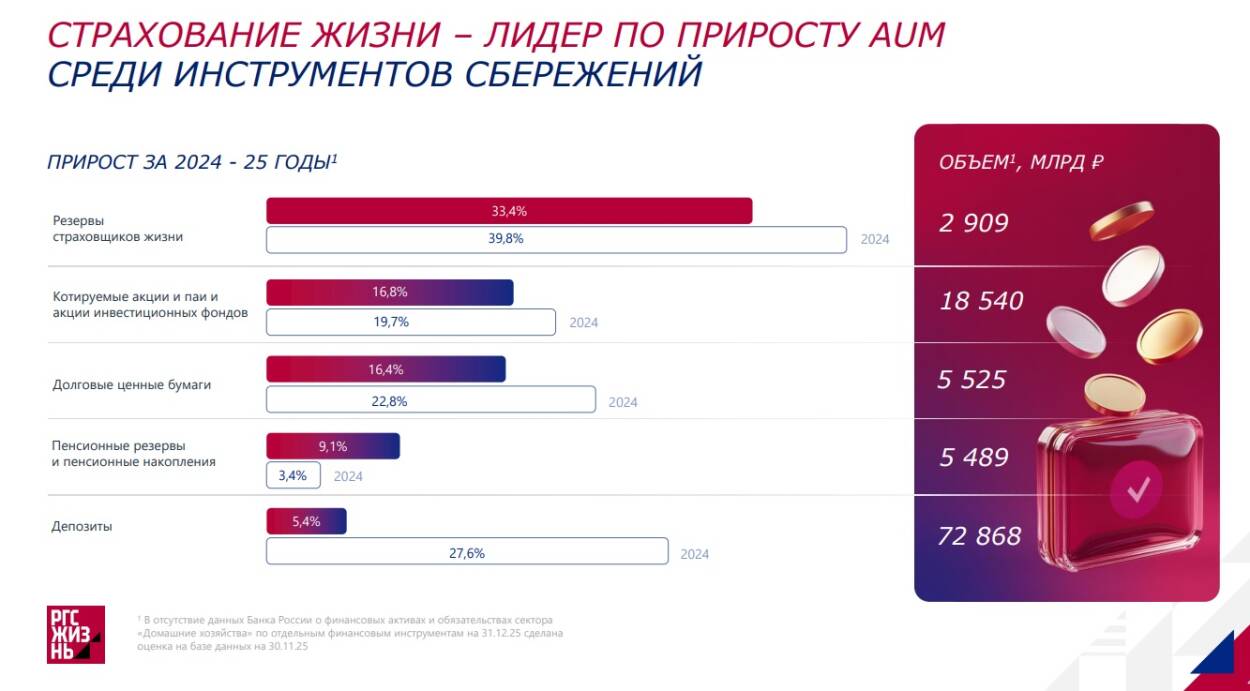

При этом объём выплат клиентам вырос ещё существеннее — на 18%, до 1,7 трлн рублей. Ключевым индикатором здоровья отрасли стал взрывной рост страховых резервов: за год они прибавили 33%, достигнув 2,9 трлн рублей. Это превышает 1% ВВП страны и, как подчеркнул вице-президент ВСС Глеб Яковлев, свидетельствует о возрастающей роли сектора в экономике. «Резервы стали новой метрикой развития рынка», — комментирует генеральный директор СК «Росгосстрах Жизнь» Валерий Смирнов, отмечая, что страхование жизни вышло в лидеры по приросту активов под управлением (AUM) среди всех сберегательных инструментов.

ИСЖ все еще живо

Главным драйвером сборов формально осталось накопительное страхование жизни (НСЖ), принёсшее 1,218 трлн рублей. Однако, как следует из данных ВСС, это на 15,8% меньше рекордного 2024 года. При этом выплаты по НСЖ выросли на 13,2%, достигнув 991 млрд рублей.

Генеральный директор «Капитал Лайф Страхование Жизни» Евгений Гуревич уточняет: доля НСЖ вместе с пенсионным страхованием по итогам 12 месяцев 2025 года составила 53% рынка. Его компания, сохраняя верность флагманскому продукту, показала рост сборов по классическим договорам НСЖ с регулярными взносами на 15,3%, а портфель действующих договоров достиг 667 тыс., что соответствует 16,5% рынка.

На этом фоне взрывной рост продемонстрировало инвестиционное страхование жизни (ИСЖ), попавшее под прессинг регулятора, который негативно относился к этому продукту из-за большого количества жалоб на некорректные продажи (мисселлинг), в частности, со стороны банков. Премии в этом сегменте подскочили почти на 82%, достигнув 911 млрд рублей.

Глеб Яковлев объясняет это ожидаемым поведением рынка: на фоне высоких ставок и неопределённости клиенты потянулись к продуктам с инвестиционной составляющей.

С 2026 года заключение новых договоров ИСЖ станет невозможным — этот сегмент уходит в историю, уступая место новым форматам.

Кредитное страхование жизни заёмщиков показало символический рост — всего 2,5% (до 78 млрд рублей), а прочие виды страхования жизни и вовсе сократились со 101 млрд до 72 млрд рублей.

ДСЖ: первый блин не комом

Новый для рынка продукт — долевое страхование жизни (ДСЖ) — за прошлый год привлёк 27,5 млрд рублей (суммарно страховая часть и премии на покупку паев). Как отмечают в ВСС, широкое применение этого продукта пока сдерживается ограниченностью инвестиционного инструментария. Тем не менее инфраструктура уже формируется: по словам Евгения Гуревича, девять страховых компаний уже продают ДСЖ, четыре из них получили лицензию управляющей компании, остальные работают через партнёрские УК.

«Капитал Лайф» стала первой среди страховщиков жизни, запустившей собственные открытые ПИФы с акциями и облигациями; сборы компании по ДСЖ составили 204 млн рублей. В 2026 году участники рынка ожидают дальнейшего роста продаж.

География меняется, концентрация растет

Валерий Смирнов обращает внимание на важный тренд — географическую деконцентрацию. На Москву сегодня приходится уже меньше половины рынка.

Абсолютным лидером по приросту сборов стал Санкт-Петербург, где объём премий удвоился.

В топ-10 по сборам вошли в основном регионы с наибольшей численностью населения, что говорит о проникновении страхования жизни вглубь страны.

Параллельно усиливается консолидация: на десятку крупнейших страховщиков жизни по итогам 2025 года приходится 95,9% всех собранных премий и 96,9% выплат. Годом ранее эти показатели составляли 93,6% и 92,9% соответственно.

Новые приоритеты: страхование долговременного ухода

Одним из самых перспективных направлений развития рынка в «Росгосстрах Жизнь» считают относительно новый для России вид — страхование долговременного ухода. По потенциалу это, возможно, второй по величине сегмент в отрасли, отмечает Валерий Смирнов, генеральный директор СК «Росгосстрах Жизнь». Этот продукт существует в более чем 30 странах мира и довольно востребован.

Речь идёт о регулярной помощи людям, которые не могут самостоятельно справляться с повседневными делами после тяжёлых травм, болезней или в силу возраста. Компания одна из первых разработала страховую программу с долговременным уходом, включающую круглосуточное персональное сопровождение, подбор сиделки и контроль качества услуг. Для корпоративных клиентов услуга была запущена во второй половине 2024 года, для розничных стала доступна с начала 2025 года в рамках полиса НСЖ «Вектор здоровья».

В условиях острого дефицита кадров стандартного соцпакета с ДМС уже недостаточно, поэтому программа вызвала особый интерес у работодателей. Если у сотрудника или его близкого родственника возникает необходимость в уходе, страховая компания обеспечивает семью профессиональной сиделкой за счёт страховки. Человеку не нужно увольняться, чтобы сидеть с больным родным, он спокойно работает. Сотрудник лоялен, работодатель не теряет ценные кадры.

Налоговая «революция» и «длинные деньги»

Главным драйвером 2026 года, по мнению Евгения Уфимцева, станут новые налоговые льготы по НДФЛ для долгосрочных договоров, принятые в ноябре 2025 года и вступившие в силу с 1 сентября 2026 года.

Ключевое нововведение — перевод вычета по страхованию жизни из социальных в долгосрочные инвестиционные. Это позволило объединить его в единую систему с ПДС и ИИС-3, выровняв условия налогообложения с другими инвестиционными инструментами.

Лимит вычета вырос со 150 до 400 тысяч рублей в год (возврат до 52 тысяч), и он общий для всех долгосрочных продуктов.

Получать вычет можно на договора сроком от пяти лет.

Для родителей, оформляющих сбережения в пользу детей, предусмотрен повышенный лимит — 500 тысяч рублей.

Кроме того, доход по договору до 30 млн рублей при окончании не облагается налогом. Для бизнеса тоже плюс: взносы работодателя на сбережения сотрудников освобождены от НДФЛ и страховых взносов.

«Новый режим усиливает интерес к продуктам сроком 5+ лет, — комментирует руководитель продукта страхования жизни и здоровья «Т-Страхования Будущего» Александр Долгих. — Налоговый вычет увеличен, и НСЖ становится серьёзным конкурентом другим формам сбережений». Статистика подтверждает: доля «длинных» договоров в портфелях страховщиков неуклонно растёт. В «Капитал Лайф» доля договоров сроком более трёх лет достигла 93%, более пяти лет — 74%.

Законодательные перспективы и регулирование ИИ

Глеб Яковлев обозначил ряд законодательных новелл, которые будут определять развитие рынка в ближайшем будущем. В январе в первом чтении принят законопроект, вводящий новые вида страхования жизни с доходностью (расчетной и объявленной), которые заменят ИСЖ. Страхование с расчетной доходностью, привязанной к формуле и рыночным активам, доступно только квалифицированным инвесторам с единовременным взносом от 6 млн руб. С объявленной доходностью — для всех.

Цифровизация все глубже проникает и в страховой рынок: страховщики изъявляют готовность участвовать в развитии рынка цифровых финансовых активов (ЦФА), прежде всего долговых, однако пока существуют регуляторные ограничения.

Присоединяются они и к регулированию использования искуственного интеллекта.

«Капитал Лайф» первой среди страховщиков жизни подписала меморандумы о поддержке Кодекса этики в сфере искусственного интеллекта Банка России и инициатив по стандартизации оценки ИИ для финансового сектора.

Как отметил Евгений Гуревич, стратегический приоритет компании — обеспечение надёжной страховой защиты за счёт развития клиентских сервисов с применением искусственного интеллекта и профессиональной поддержки агентской сети.

Прогнозы на 2025 год в целом сбылись: рынок вырос, но замедлился, констатирует Глеб Яковлев. Впереди — эра ДСЖ, расширение линейки продуктов, борьба за «длинные деньги» с помощью налоговых стимулов. С учётом роста резервов и активов под управлением страхование жизни становится полноценным институциональным инвестором, способным предложить экономике столь необходимые длинные деньги. И если в 2025 году рынок лишь готовил почву, то 2026-й должен стать годом, когда эти изменения начнут работать в полную силу.

Все важные новости в Телеграм-канале Inffin. Больше историй и советов экспертов в Дзен. Присоединяйтесь!