Накануне первого в 2026 году заседания Совета директоров Банка России, запланированного на 13 февраля, финансовые рынки и аналитическое сообщество оказались в состоянии неопределенности, резко контрастирующей с консенсусом двухмесячной давности — тогда все были уверены в снижении ставки, что и происходило в реальности. Сейчас мнения разделились.

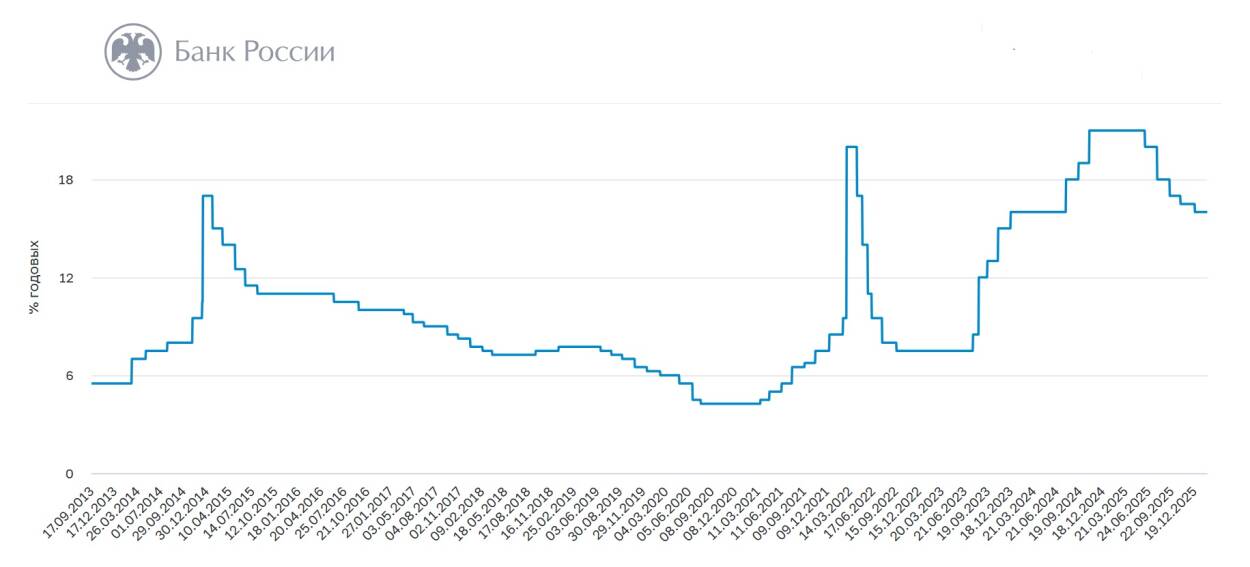

С ноября по май 2025 года держалась рекордно высокая ставка, а в июне 2025 года произошло первое снижение с сентября 2022 года. Затем Банк России последовательно снижал ставку 5 раз — с 21% до нынешних 16%.

Еще в декабре большинство экспертов прогнозировали плавное продолжение цикла смягчения денежно-кредитной политики (ДКП). Однако сегодня 24 из 30 участников консенсус-прогноза РБК склоняются к тому, что регулятор возьмет паузу, сохранив ставку на уровне 16% годовых. Такая смена настроений — редкий случай в российской практике последних лет, когда рынок перестал верить в «автопилот» снижений. Между тем, есть и аналитики, полагающие, что снижение ставки продолжится.

Анализ полярных позиций экспертов отражает сложность выбора, перед которым стоит регулятор: с одной стороны, необходимо купировать инфляционный шок начала года, с другой — не допустить чрезмерного охлаждения экономики ценой «перелета» ключевой ставки.

Аргументы в пользу сохранения ставки

Главным и, пожалуй, самым весомым аргументом «ястребов» (сторонников паузы) является инфляционная статистика января 2026 года. Рост потребительских цен с начала года по 2 февраля достиг 2,11%. Если эстраполировать на год, целевые 4-5% за год не получаются никак. Как отмечает Ольга Беленькая («Финам»), январская инфляция может оказаться вдвое выше аналогичного периода 2019 года (1,01%), когда НДС повышался с 18 до 20%. Этот эффект значительно превысил ожидания регулятора и сломал нарратив о «плавном и предсказуемом» замедлении цен.

Ключевой качественный риск, на который указывает Александр Головцов (ПСБ), — это не столько сама инфляция, сколько «незаякорение» инфляционных ожиданий бизнеса.

По данным опросов ЦБ, ценовые ожидания предприятий на три месяца вперед подскочили до 10,4% (в годовом выражении) против 8,5% в декабре. Это четырехлетний максимум.

В условиях, когда предприниматели закладывают в свои бизнес-планы инфляцию 9,3% на весь 2026 год (вдвое выше прогноза Банка России), любое смягчение ДКП может быть воспринято рынком как сигнал о сдаче позиций. Жанна Смирнова (Дом.РФ) подчеркивает, что сочетание высоких инфляционных ожиданий населения (13,7%) и рекордных ожиданий бизнеса создает «порочный круг», разорвать который можно только удержанием ставки на жестком уровне.

Кроме того, ряд экспертов (в частности, Владимир Цибанов из «ААА Управление капиталом») указывают на необходимость паузы для калибровки политики. Повышение НДС до 22% и индексация тарифов имеют растянутый во времени эффект второго порядка. Андрей Мелащенко («Ренессанс Капитал») прямо заявляет, что оценить совокупный эффект налогового шока раньше марта будет невозможно.

Таким образом, снижение ставки в феврале — это гадание, тогда как пауза — это рациональная стратегия «не навреди».

Дополнительным проинфляционным фактором выступают внешние условия. Павел Паевский (РСХБ Управление активами) и Ольга Беленькая акцентируют внимание на ослаблении рубля и неопределенности с поставками нефти в Индию. Дефицит нефтегазовых доходов и низкие цены на нефть создают бюджетные риски, которые традиционно давят на валютный курс и импортируемую инфляцию, что делает преждевременное снижение ставки крайне опасным.

Аргументы в пользу снижения

Несмотря на большое число голосов за «паузу», у лагеря сторонников снижения (15,5%) есть весомые контраргументы, основанные на макроэкономических лагах и структурных изменениях спроса.

Дмитрий Полевой (УК «Астра управление активами») настаивает на том, что текущее решение по ставке должно быть нацелено на перспективу 3-4 кварталов вперед, а не на сиюминутную реакцию на январскую статистику. Эксперт утверждает, что январский всплеск цен — это разовый «налоговый» и сезонный шок (плодоовощная продукция), а не результат перегретого спроса.

Инфляционные ожидания населения остались на уровне 13,7%, что означает отсутствие паники: граждане не изменили свое поведение после скачка цен, что снижает риск вторичных эффектов.

Дмитрий Голубков (ОТП Банк) и эксперты НРА делают акцент на индикаторах охлаждения экономики, которые проявились с лагом в 9-12 месяцев. Годовой темп прироста денежной массы М2 замедлился до 10,6% (против 12,3% месяцем ранее). Это прямое следствие жесткой ДКП, проводившейся в 2024–2025 годах.

Кроме того, фиксируется видимое снижение совокупного спроса на товары длительного пользования и торможение продаж в жилищном строительстве. Дмитрий Куликов (АКРА) обращает внимание на метрики рынка труда: охлаждение подтверждается показателем обеспеченности работниками, что снижает давление со стороны дефицита кадров.

Ключевой тезис сторонников снижения: риск «чрезмерных издержек» для экономического роста.

Денис Попов (ПСБ) и Дмитрий Полевой сходятся во мнении, что удержание ставки на уровне 16% при уже замедляющейся экономике — это избыточная жесткость, которая может спровоцировать не мягкую посадку, а стагнацию корпоративного сектора.

Не столько пауза, сколько передышка

Примечательно, что глубина разрыва между лагерями не так велика, как может показаться. Даже те 24 эксперта, которые голосуют за сохранение ставки в феврале, рассматривают это решение не как разворот политики, а как «техническую паузу». Практически все опрошенные (Павел Бирюков из Газпромбанка, Александр Иванов из «Ингосстрах-Инвестиции», Михаил Васильев из Совкомбанка) ожидают возобновления цикла снижения уже в марте.

Более того, обсуждается сценарий, при котором пауза в феврале позволит ЦБ совершить более агрессивный шаг в марте–апреле — снижение сразу на 100 базисных пунктов.

Григорий Жирнов (НИУ ВШЭ) прогнозирует, что разовый характер январской инфляции подтвердится к весне, что даст регулятору карт-бланш на смягчение во II квартале. Наталья Ващелюк (УК «Первая») ожидает выхода на уровень 12% к концу года.

Текущая дилемма Банка России сводится не к спору «жесткая vs мягкая политика», а к вопросу о темпах и ритме смягчения. Аналитики, прогнозирующие паузу, исходят из того, что репутационные потери от преждевременного снижения на фоне высокой инфляции и девальвации рубля будут фатальнее, чем краткосрочное торможение экономики. Сторонники снижения, напротив, видят большую угрозу в запоздалой реакции на уже охладившийся спрос.

Альтернативные сценарии — мнение ИИ

Инффин попросил ИИ (DeepSeek) просчитать вероятности других сценариев. Вот что получилось у популярной нейросети.

Сценарий № 1. «Ястребиный разворот»: повышение ставки

Вероятность: низкая (5–7%), но не нулевая

Ни один из 30 опрошенных РБК экспертов не прогнозирует повышения ставки. Однако макроэкономическая логика и публичные сигналы ЦБ позволяют рассматривать этот сценарий как «чёрного лебедя».

Условия реализации: Банк России пойдет на повышение только в случае, если увидит не просто разовый ценовой шок, а формирование устойчивой инфляционной спирали. Данные на начало февраля дают для этого косвенные основания: инфляционные ожидания бизнеса достигли четырёхлетнего максимума, а население, несмотря на замерший уровень ожиданий, демонстрирует снижение склонности к сбережению.

Зачем: если рынок интерпретирует паузу как «автопилот в будущем» и начнет закладывать снижение ставки в марте вне зависимости от данных, регулятор может пойти на шоковую терапию. Эльвира Набиуллина прямо предупреждала: «Не будет снижения в режиме автопилота». Повышение ставки — самый жёсткий способ доказать серьёзность намерений.

Кроме того ослабление рубля, которое Минэкономразвития и рыночные эксперты закладывают в прогнозы, ещё не отыграно в ценах полностью. Если ЦБ увидит, что декабрьское снижение ставки спровоцировало валютную спекуляцию (февральский курс 80 руб./доллар — хрупкое равновесие), превентивный удар ставкой может стабилизировать рубль без валютных интервенций.

Чего ждать, если: индекс Мосбиржи обвалится, кредитование встанет, но ЦБ получит «козырную карту» — повышение раз и навсегда убьет ожидания быстрого смягчения.

Сценарий № 2. «Жёсткая пауза»: сохранение ставки + агрессивный сигнал

Вероятность: высокая (60%)

Это не просто «пауза», а качественно иная коммуникационная стратегия. Если стандартный сценарий паузы предполагает нейтральный сигнал («оценим данные и вернёмся к снижению»), то жёсткая пауза — это демонстративный отказ от смягчения. В пресс-релизе ЦБ по итогам заседания исчезает фраза «на ближайших заседаниях будем оценивать целесообразность снижения» и появляется формулировка: «Для возвращения инфляции к цели требуется продолжительный период поддержания жёстких денежно-кредитных условий».

Зачем: если регулятор видит, что рынок закладывает снижение в марте–апреле, он обязан «откалибровать ожидания». Жёсткая пауза «выбивает» из рынка веру в быстрое возвращение к циклу смягчения.

Чего ждать, если: кривая ОФЗ сместится вверх (доходности вырастут), рубль укрепится, но кредитные портфели продолжат сжиматься. Бизнес, который в январе заложил в планы инфляцию 9,3%, получит сигнал: «ЦБ не спасёт дешёвыми деньгами». Это ускорит коррекцию цен вниз.

Сценарий № 3. «Символическое снижение» на 0,25%

Вероятность: низкая (10%)

Шесть экспертов ждут снижения на 50 б. п. Однако никто не рассматривает промежуточный вариант — шаг в 25 базисных пунктов (до 15,75%). Между тем, для ЦБ это был бы элегантный выход из дилеммы.

Зачем: пауза после пяти снижений подряд создаёт инерцию ожиданий. Резкая остановка может быть воспринята хуже, чем символическое движение. Снижение на 0,25% — это сигнал бизнесу: «Мы слышим ваши опасения о чрезмерных издержках». Одновременно это сигнал рынку: «Мы не гонимся за инфляцией, но и не паникуем».

В практике ЦБ РФ (в отличие от ФРС или ЕЦБ) шаг в 0,25% — редкость, но не исключение. В условиях, когда «погоды не делает» изменение и на 0,5%, символическое действие позволяет сбить накал дебатов.

Чего ждать, если: Регулятор рискует услышать обвинения в нерешительности. «Половинчатое» решение может спровоцировать рост волатильности: одни инвесторы увидят в нём начало цикла, другие — его окончание. Для ЦБ, который ценит предсказуемость, это плохой сценарий.

Сценарий № 4. «Голубиный прорыв»: Снижение на 50 б. п. + сигнал о продолжении

Вероятность: умеренная (20%)

Этот сценарий отличается от базового прогноза шестерых аналитиков не размером шага, а тоном сопроводительного заявления. Если ЦБ не просто снизит ставку, но и укажет, что «восходящие риски инфляции реализовались не в полной мере», рынок получит зелёный свет.

Условия реализации: Для этого сценария нужно, чтобы регулятор поверил: а) январская инфляция — разовый НДС-шок; б) денежная масса (М2) замедляется необратимо; в) охлаждение рынка труда — устойчивый тренд.

Чего ждать, если: это самый позитивный сценарий для фондового рынка и корпоративного сектора, но самый опасный с точки зрения инфляционных ожиданий. Бизнес, получив сигнал о «продолжении банкета», может не сдержать цены. В этом случае мартовское заседание ЦБ пройдёт под знаком экстренного разворота.

Ждем сигнала

Альтернативные сценарии объединяет одно: решение 13 февраля — это не про цифры, а про сигнал. Уровень 16% или 15,75% в долгосрочной перспективе действительно «погоды не делает». Но формулировка пресс-релиза определит, куда пойдёт экономика во втором полугодии 2026 года.

Наиболее вероятным (помимо базовой паузы) представляется второй сценарий — «Жёсткая пауза». Текущая риторика Заботкина и Набиуллиной указывает, что регулятор сыт по горло «автопилотом». Снижение ставки в феврале — это уступка рынку, на которую ЦБ пойдёт только при катастрофическом ухудшении деловой активности. Поскольку данных о коллапсе спроса пока нет (есть лишь торможение), Банк России, вероятно, выберет стратегию «держи ставку и ужесточай риторику».

Единственное, что может сломать этот сценарий — резкое укрепление рубля. Если к 13 февраля доллар уйдёт ниже 75 руб., у «голубей» появится мощнейший козырь. Пока же фундаментальные факторы (нефть, бюджет, инфляция) диктуют ЦБ роль «ястреба» вне зависимости от того, какой цифрой закончится заседание.

Все важные новости в Телеграм-канале Inffin. Больше историй и советов экспертов в Дзен. Присоединяйтесь!